por Joel Solon Farias Azevedo, diretor da ProValore

O TCU e a governança

O Tribunal de Contas da União vem cumprindo o seu papel impulsionando a governança e a gestão pública brasileira. Começou pela governança corporativa ou pública e depois, na ordem, investiu nas governanças de TI, aquisições e de pessoas.

Realizou vários levantamentos de governança isolados e depois os consolidou em um único instrumento em 2018, cujos resultados estão publicados aqui – Resultados do Levantamento Integrado de Governança Organizacional Pública – ciclo 2018.

O próximo levantamento integrado será realizado em 2021, e suas informações estão publicadas aqui – Sobre o Levantamento Integrado de Governança Organizacional Pública – ciclo 2021.

As causas da fragilidade da governança

Em paralelo à evolução na regulação, o TCU foi estudando as causas da fragilidade da governança e da dificuldade de sua implementação. E elas são várias.

A referência principal está no Acórdão 1.273/2015-TCU-Plenário:

279.1.4. Estabelecimento, ou aprimoramento, das unidades de auditoria interna, inclusive dos órgãos centrais do Sistema de Controle Interno de cada Poder, buscando garantir que:

279.1.4.1. Suas atribuições contemplem a avaliação da eficácia dos processos de gerenciamento de riscos, controle e governança, não lhe cabendo conceber, implementar ou executar esses processos, pois são de responsabilidade dos gestores;

279.1.4.2. No caso de órgãos ou entidades que possuam unidades de auditoria interna em sua estrutura organizacional, estas se reportem administrativamente ao dirigente máximo da organização, e funcionalmente ao responsável pelo direcionamento estratégico e pela supervisão da organização, que pode ser um conselho de governança ou uma autoridade supervisora.

A vinculação funcional da auditoria interna ao conselho de administração ou equivalente está na Constituição Federal de 1988. Mas, na prática, ela não funciona, em virtude da omissão dos tais conselhos.

Na realidade, tais instâncias internas de apoio à governança estão subordinadas administrativamente e funcionalmente ao dirigente máximo, sem observância de mandato. São ocupadas por cargos de confiança ad nutum como os demais, quer dizer: contrarie ou desagrade a alta administração e serás substituído.

Mais recentemente, no Acordão TCU 1171/2017, o TCU interviu para deixar claro que as instâncias internas de apoio à governança não podem participar dos atos de gestão, que chamaram cogestão.

Interviu também para segregar as funções de controle interno, auditoria interna e consultoria interna.

No conceito, segundo a IIA, auditoria interna é:

Uma atividade independente e objetiva de avaliação (assurance) e de consultoria, desenhada para adicionar valor e melhorar as operações de uma organização. Ela auxilia uma organização a realizar seus objetivos a partir da aplicação de uma abordagem sistemática e disciplinada para avaliar e melhorar a eficácia dos processos de gerenciamento de riscos, controle e governança.

A principal motivação está na inefetividade da gestão de riscos sobre os resultados e no aproveitamento das oportunidades de mudança trazidas pelo ambiente externo. Traduzindo, a governança não está funcionando a contento e a sua evolução está muito lenta.

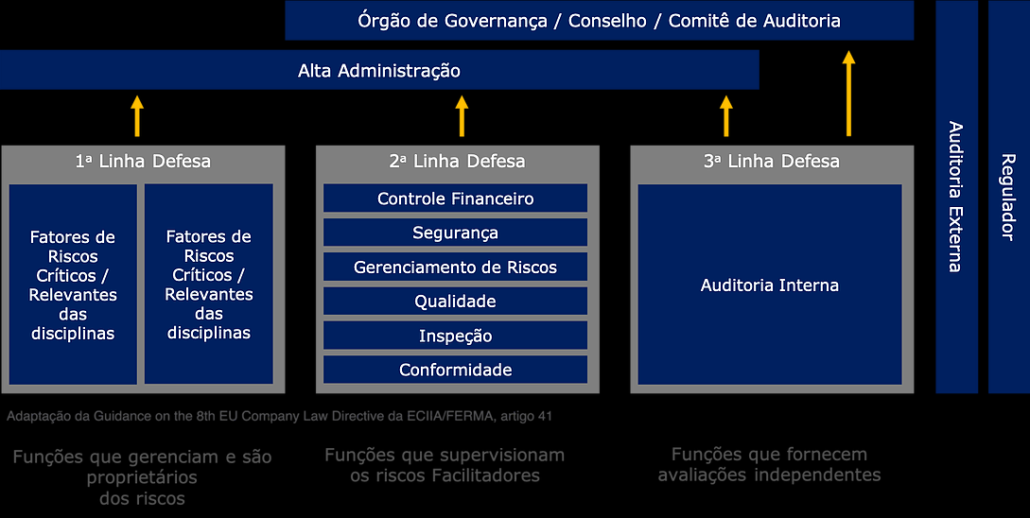

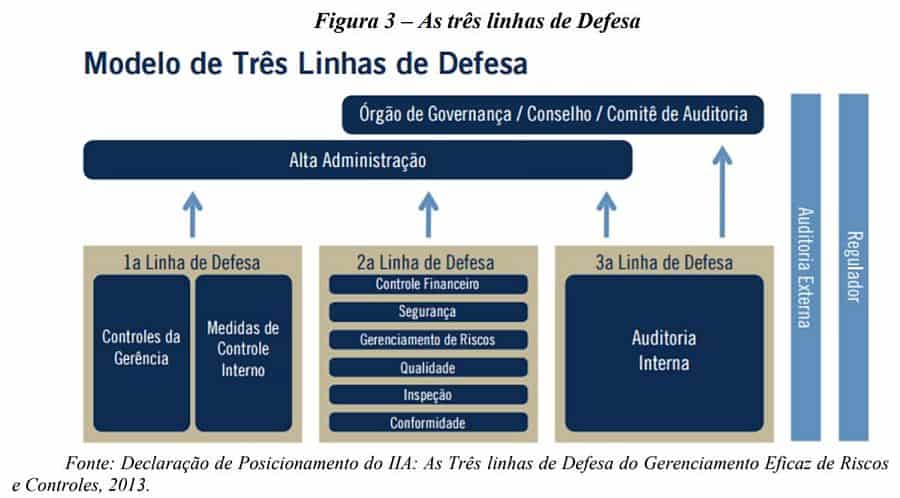

Uma segunda motivação é a necessidade de fazer com que o sistema integrado de gestão de riscos, que o TCU chama de Modelo de Três Linhas de Defesa, funcione.

Recentemente e, infelizmente, com bastante retardo, o Conselho Nacional de Justiça regulou tais funções para o Judiciário nas Resoluções Nº 308 e 309, de forma promissora.

As principais premissas são que:

1. Os conselhos e órgãos máximos assumam o seu papel e a sua responsabilidade na governança;

2. As funções de controle interno, mais voltadas à legalidade e conformidade, sejam segregadas das funções de auditoria interna e consultoria interna;

3. A auditoria interna cumpra o seu papel de auditar desempenho e resultados e os riscos sobre os resultados;

4. A consultoria interna preste apoio efetivo às áreas e aos processos para melhorar os seus resultados.

Os problemas conhecidos são:

1. As atuais auditorias não têm capacidade e nem competência técnica ou conhecimento para efetivar a prestação de consultoria interna de gestão;

2. Os atuais controles internos, focados apenas na legalidade e na conformidade, não têm competência técnica para realizar auditoria de desempenho e de riscos sobre resultados;

3. Muito provavelmente, as pessoas hoje lotadas nestas funções não sirvam e nem se adaptem às novas funções requeridas.

A adoção do novo modelo exige, pelo menos:

1. Estruturação das funções de auditoria e consultoria interna;

2. Definição dos processos de auditoria e de consultoria interna;

3. Definição dos processos de avaliação de desempenho da auditoria interna pela auditoria externa;

4. Contratação de auditoria externa independente;

5. Redefinição dos processos de controle interno;

6. Definição dos processos de avaliação de desempenho das governanças e da gestão;

7. Seleção e formação de auditores internos;

8. Seleção e formação de consultores internos;

9. Desenvolvimento nos auditores e consultores das competências críticas de gestão de processos, instrutoria, tutoria e elaboração de conteúdos de treinamento;

10. Planejamento de auditoria e priorização de processos para auditoria e com base em desempenho e riscos sobre os resultados;

11. Planejamento dos processos de consultoria interna e priorização para atendimento com base em critérios de alinhamento estratégico e desempenho visando a máxima geração de valor.

É um grande desafio, sem dúvida.

Artigos anteriores da série

Este é o décimo segundo artigo de uma série destinada a entender a necessidade urgente de investir na evolução da governança e na gestão nas organizações e, assim, aumentar a sua eficácia e geração de valor.

No primeiro artigo da série – Governança pública – dicas de sucesso – falamos da necessidade de se ter um calendário anual de governança que privilegie o pensamento estratégico integrado em detrimento da lógica orçamentária inercial e continuísta, tão precária.

No segundo artigo da série – Governança pública – saiba a diferença entre governança e gestão – apontamos item a item as diferentes responsabilidades: da governança com o direcionamento estratégico e monitoramento dos resultados, e da gestão com a execução da estratégia definida e negociada.

No terceiro artigo da série – Dez práticas de sucesso na governança da gestão de pessoas – apontamos os diferenciadores da gestão do conhecimento da organização, que está nas pessoas que a compõem, e a necessidade de alinhamento do desenvolvimento do conhecimento com a estratégia e os objetivos da organização.

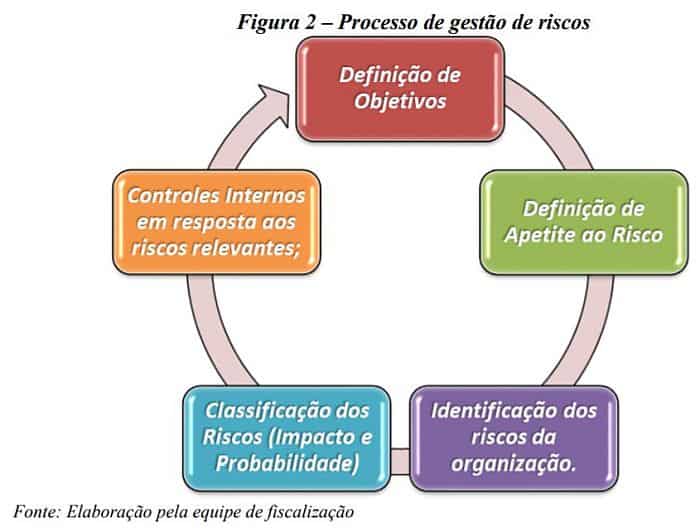

No quarto artigo da série – A governança e a gestão ativa dos riscos como oportunidades – tratamos do gerenciamento de risco como a permanente análise de cenários visando aproveitar ao máximo as oportunidades trazidas pelo ambiente externo.

No quinto artigo da série – Planejamento da força de trabalho – tratamos do planejamento e otimização da força de trabalho, o mais crítico de todos os recursos: a alocação ótima das pessoas e da sua inteligência e conhecimento às atividades desempenhadas pelas organizações.

No sexto artigo da série – A política de gestão de riscos do Tribunal de Contas da União – tratamos da adoção pelo TCU de uma política de gestão de riscos simples e efetiva e alinhada com as melhores práticas de auditoria mundiais, fazendo referência explicita ao tratamento das incertezas e aproveitamento das oportunidades.

No sétimo artigo da série – TCU – Resultados do Levantamento Integrado de Governança Organizacional Pública – ciclo 2017 – tratamos da avaliação do método e dos resultados do primeiro levantamento integrado de todas as governanças, realizado pelo TCU.

No oitavo artigo da série – TCU – Referencial básico de gestão de riscos – tratamos da adoção pelo Tribunal de Contas da União de um Referencial Básico de Gestão de Riscos – que privilegia a gestão dos riscos estratégicos e sobre os resultados sobre os riscos operacionais.

No nono artigo da série – Gestão estratégica de riscos: 5 dicas de sucesso – tratamos da importância da gestão estratégica dos riscos, principalmente da gestão dos riscos sobre os resultados.

No décimo artigo da série – Os desafios da governança pública – tratamos das barreiras e desafios à ativação da governança e do controle externo e social na organização brasileira.

No décimo primeiro artigo da série – A conexão entre riscos estratégicos, gestão de portfólio e governança corporativa – tratamos do risco combinado da governança fraca com a decisão monocrática invadindo a competência do conselho superior nas decisões estratégicas, que podem tanto levar a organização para o futuro ou condená-la ao passado.

Melhore os resultados da sua organização com o nosso apoio especializado:

Veja nossas opções de treinamento e desenvolvimento profissional e gerencial

Veja nossa abordagem e nossos diferenciais na consultoria e sugestões de projetos para melhoria de resultados